| ||||||||||

|

============================================================================= LG디스플레이

요즘 소니의 가격인하로 인하여 강력매수를 부르짖던 애널들도 목표주가를 하향하던데 분석부탁드립니다.

============================================================================ 소니가 가격을 인하한다고 해도 지난해와 올해의 원엔 환율이 30% 이상 변화가 있으니 가격 경쟁으로 일본업체가 우리업체에 뎀비는 것은 자살 행위와 같습니다. 이런 이유라면 걱정을 하지 않아도 됩니다. 전화 위복이 될 것입니다.

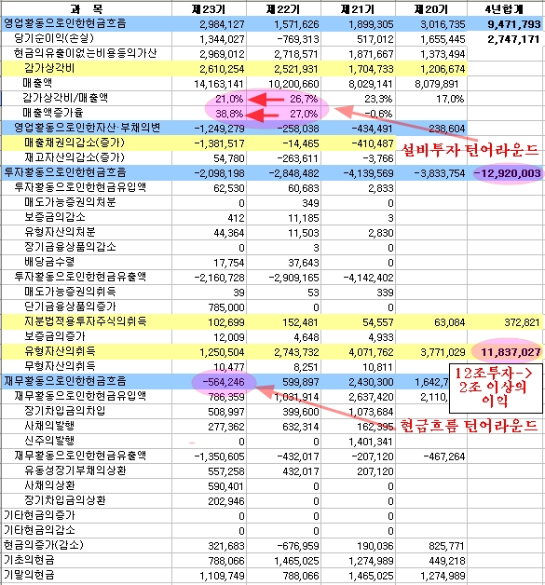

LG디스플레이는 2006년 대비 2007년 제조마진, 영업마진, 경상마진이 모두 20%정도 개선되었습니다. 그 이유는 감가상각비 증가 대비 매출액 증가가 커서 매출 원가가 감소한 이유입니다. 시설투자 턴어라운드의 이익 확대의 근본적인 요인이 작용한 것이지요.

실제로는 지난해에 1조 5000억원의 세전 이익을 나타냈지만, 감가 상각비만 2조 6000억원이 지출된 것을 감안하면 실제로는 작년 한해 장사로 4조원 가까운 현금이 남았다고 봐야 하지요. 엄청난 규모의 이익입니다.

특히 올해 들어서 원화 약세로 인한 환차익이 2분기 부터 더해짐을 감안하면 향후 수익성이 매우 좋아지고, 대만이나 중국 일본 업체에 비해 경쟁력이 강화되어 긍정적입니다.

현금흐름표를 보면 이런 마진의 증가는 제품가격 상승보다는 감가상각비/매출액 비율 감소 즉 고정비 분산에 따른 이익 확대로 나타나며 이것이 바로 전형적인 설비투자 턴어라운드의 원리입니다.

우선 감가상가비와 매출증가율에 있어 뚜렷한 설비투자 턴어라운드(쥬라기 골든크로스) 징표가 나타나고 재무현금이 지출로 전환되어 현금흐름 턴어라운드가 시작되었습니다. 이러한 턴어라운드는 단기간에 업황이 멈추지 않습니다. 향후 상승이 장기간 이어지니 주가가 상승할 시간이 멀었죠

과거 4년 투자 규모를 합하면 12조원의 투자가 진행되어 있는데 이것은 향후 투자된 12조원보다 훨씬 더 큰 이익을 얻게 된다는 사실에 입각할 때 분기 실적이나 업황을 따지면서 주식을 사고 파는 기관이나 외국인이나 동업자인 필립스마저도 사업을 제대로 모르는 것입니다. 아마도 필립스는 LG디스플레이 지분 매각이 사업의 최대의 실수가 되어 향후 위상이 현저히 위축될 것입니다.

기업이 4년간 12조원을 투자했는데 시가총액이 14조원에 불과한 상태이며 이제 4년간 투자의 결실이 본격적으로 OUTPUT으로 나오는 출발정미라 하면 현재 주가가 싼지 비싼지 판단이 설 것입니다.

향후 현금증가에 따른 차입금 감소, 감가상각/매출액 비중의 축소(고정비 분산)에 따른 마진 확대 환율 변화에 따른 환차익과 제품 점유율 상승 등의 호조세가 이어지니 기관이 매도할 때 묵묵히 사서 늘리십시오

결국은 갖춰야 할 필수 소비재이니 혹여 시간이 나면 북미 시장과 중화-인도-동남아 시장의 쪽수를 한번 세어 보고 비교해 보세요. | ||||||||||

'주식일반 > 쥬라기' 카테고리의 다른 글

| 장세의 바닥과 천정 (0) | 2009.09.04 |

|---|---|

| 한국 MSCI지수 (0) | 2009.09.04 |

| 쥬글라 사이클과 후반전 주전선수 (0) | 2009.09.04 |

| 기본적인 종목 스크린 기준 (0) | 2009.09.04 |

| 가치투자의 원리와 전략 07-7-26 (0) | 2009.09.04 |